Exención cuotas Autónomos

Subvenciones para las micro y pequeñas empresas del sector industrial (presupuesto 1.152.000.-€)

22 junio, 2020

Prórroga de los ERTES por COVID-19

30 junio, 2020

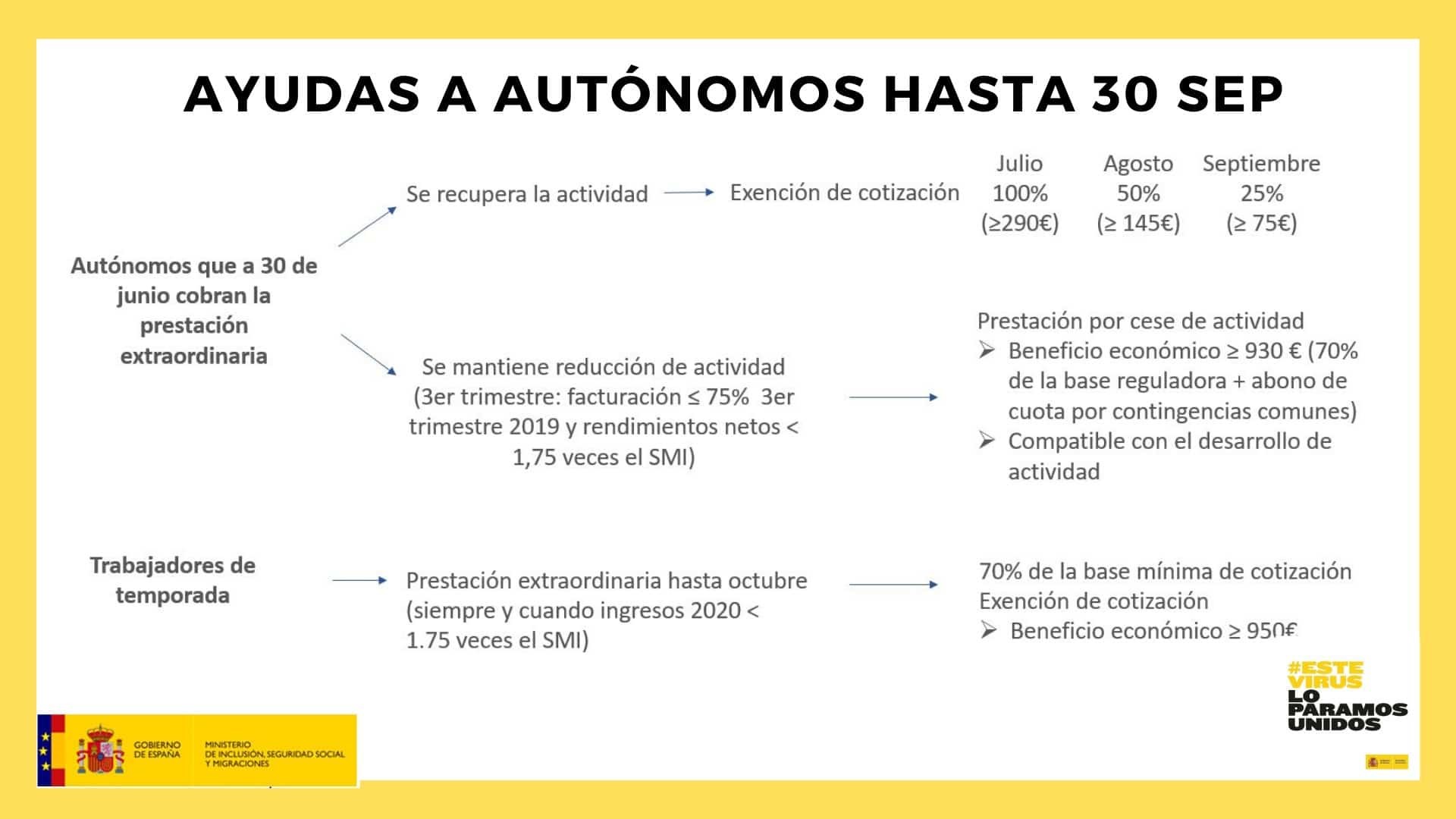

EXENCIÓN CUOTAS AUTÓNOMOS

A partir del 1 de julio de 2020, los autónomos que:

- estuvieran en alta y

- vinieran percibiendo el 30 de junio la prestación extraordinaria por cese de actividad

Tendrán derecho a una exención de sus cotizaciones a la Seguridad Social y formación profesional del:

- 100 % en julio; 50 % en agosto; 25 % en septiembre.

Tres aspectos que destacar:

- Para determinarla se tomará como base de cotización la que se tuviera en cada uno de los meses indicados.

- Se mantendrá durante los períodos en los que los trabajadores perciban prestaciones por incapacidad temporal o cualesquiera otros subsidios siempre que se mantenga la obligación de cotizar.

- IMPORTANTE: Será incompatible con la percepción de la prestación por cese de actividad.

COMPATIBILIZAR LA PRESTACIÓN DE CESE DE ACTIVIDAD CON EL TRABAJO POR CUENTA PROPIA

Esta medida está dirigida a los autónomos que vengan percibiendo hasta el 30 de junio la prestación extraordinaria por cese de actividad, y estén realizando su trabajo habitual y consiste en la posibilidad de solicitar la prestación por cese de actividad, siempre que:

- Estén dados de alta, al corriente de pago y haber cotizado por cese de actividad durante un período mínimo de 12 meses continuados e inmediatamente anteriores.

- No haber cumplido la edad ordinaria para causar derecho a la pensión contributiva de jubilación, salvo que no tuviera acreditado el período de cotización requerido para ello.

IMPORTANTE: Acreditar una reducción en la facturación durante el tercer trimestre del año 2020 de al menos el 75 % en relación con el mismo periodo del año 2019, así como no haber obtenido durante ese tercer trimestre de 2020 unos rendimientos netos superiores a 5.818,75 euros. Para determinar el derecho a la prestación mensual se prorratearán los rendimientos netos del trimestre, no pudiendo exceder de 1.939,58 euros mensuales.

Para los casos de trabajadores autónomos que tengan uno o más trabajadores a su cargo, deberá acreditarse al tiempo de solicitar la prestación el cumplimiento de todas las obligaciones laborales y de Seguridad Social que tengan asumidas.

En los supuestos de cese definitivo en la actividad con anterioridad al 30 de septiembre de 2020, los límites de los requisitos indicados anteriormente se tomarán de manera proporcional al tiempo de la duración de la actividad, y para hacer el cálculo se computará en su integridad el mes en que se produzca la baja en el régimen de Seguridad Social en el que estuviera encuadrado.

La prestación, que se reconocerá con carácter provisional por las mutuas, tendrá efectos el 1 de julio de 2020 si se solicita antes del 15 de julio, o, en otro caso, desde el día siguiente a la solicitud, debiendo ser regularizada a partir del 31 de enero de 2021. A partir del 21 de octubre de 2020 y del 1 de febrero de 2021 las mutuas, siempre que tengan el consentimiento de los interesados otorgado en la solicitud, recabarán del Ministerio de Hacienda los datos tributarios de los ejercicios 2019 y 2020 necesarios para el seguimiento y control de las prestaciones reconocidas, si bien corresponderá a los autónomos la aportación de los datos que sean precisos en el caso de que las mutuas no pudieran acceder a ellos.

En el supuesto de no cumplir los requisitos la cantidad percibida se solicitará sin Interés ni Recargos dando un plazo para el abono, y en caso de superarse este plazo la reclamación será con recargo e interés

Se contempla la posibilidad de que el trabajador autónomo que haya solicitado el pago de esta prestación renuncie a ella antes del 31 de agosto o devuelva las cantidades, cuando considere que los ingresos percibidos durante el tercer trimestre de 2020 o la caída de la facturación en ese mismo periodo superarán los umbrales establecidos para mantener el derecho.

En el supuesto de que el Autónomo se encontrará sin desarrollar actividad alguna, la mutua, abonará al trabajador junto con la prestación por cese en la actividad, el importe de las cotizaciones por contingencias comunes.

IMPORTANTE: El cobro de la prestación no exonera de la obligación del pago de la cuota mensual

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.

Un cordial saludo.